US: 2-4 weeks,

US: 2-4 weeks,  Europe: 1-2 weeks, 🌍 Worldwide: 1-4 weeks ✈️

Europe: 1-2 weeks, 🌍 Worldwide: 1-4 weeks ✈️

Динамическое хеджирование. Управление риском простых и экзотических опционов | Dynamic Hedging: Managing Risk in Plain and Exotic Options

By Талеб Нассим Николас

Динамическое хеджирование. Управление риском простых и экзотических опционов

Талеб Нассим Николас2025

Обзор

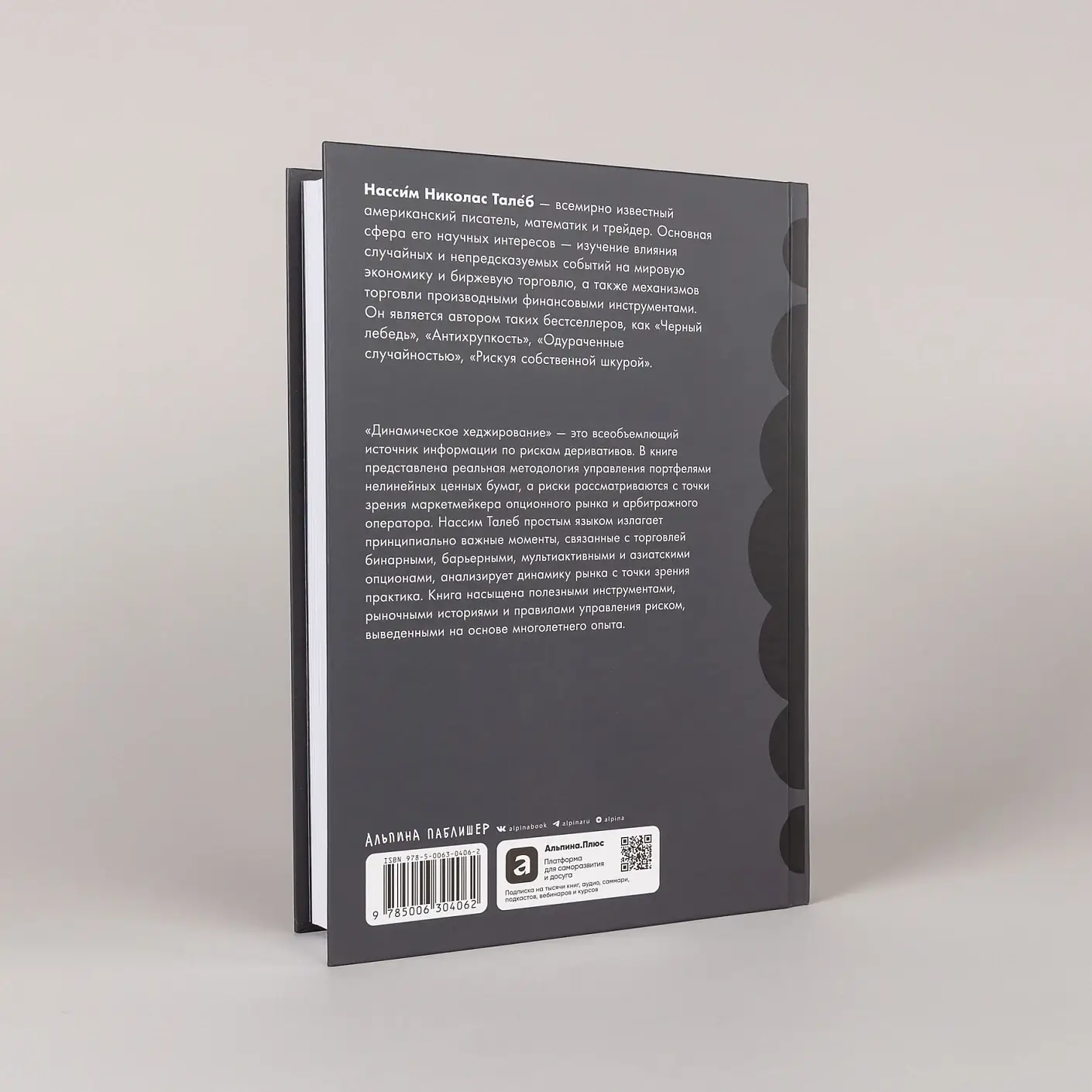

Книга трейдера и автора бестселлера «Черный лебедь» Нассима Николаса Талеба представляет собой методологию мониторинга рисков управления портфеля. Автор рассматривает хеджирование рисков стандартных и экзотических опционов как часть риск-менеджмента. Талеб ставит задачу представить трейдерам и риск-менеджерам методологию, позволяющую понять концепции производных инструментов при управлении позициями, а также познакомить их с миром динамического контроля рисков. В части I рассматриваются микроструктура рынка и продукты, часть II дает базовое представление о риске ванильных опционов и инструментах для его измерения, часть III содержит описание рисков экзотических опционов, а в части IV представлены количественные инструменты анализа опционов.

Кому подойдёт

- Трейдерам, желающим освоить методы хеджирования рисков опционов.

- Риск-менеджерам, стремящимся к пониманию концепций сложных производных инструментов.

- Специалистам, интересующимся динамическим контролем рисков.

Ключевые особенности

- Издательство: Альпина Паблишер

- Страниц: 596

- ISBN: 9785006304062

- Год: 2025

Dynamic Hedging: Managing Risk in Plain and Exotic Options

Талеб Нассим Николас2025

Overview

Authored by Nassim Nicholas Taleb, the book presents a methodology for monitoring all risks associated with portfolio management. It considers the hedging of standard and exotic options risks as an integral part of a broader risk management concept. Taleb aims to provide traders and risk managers with a methodology to understand the concepts of constructed derivatives when managing complex positions, and to introduce them to the world of dynamic risk control. Part I explores market microstructure and products, Part II gives a basic understanding of the risk of vanilla options and tools for its measurement, Part III describes the risks of exotic options, and Part IV presents quantitative tools for options analysis.

Who it's for

- Traders seeking methodologies for hedging option risks.

- Risk managers aiming to understand the concepts of complex derivative instruments.

- Professionals interested in dynamic risk control strategies.

Key features

- Publisher: Альпина Паблишер

- Pages: 596

- ISBN: 9785006304062

- Year: 2025